Comprendre le change

Le change, c’est le fait de convertir une devise dans une autre, selon un cours de change, qui indique le coût de cette devise par rapport à l’autre. Ce cours évolue au jour le jour en fonction des marchés financiers : la même somme en francs suisses (CHF) un jour donné pourra avoir le lendemain une contre-valeur différente en euros.

Pour les frontaliers, c’est donc un risque ou une opportunité en fonction de sa fluctuation. Plus le cours baisse, plus la contre-valeur en euros pour le même montant en CHF sera élevée. Et vice-versa.

Exemple : la contre-valeur en euros pour 1 000 CHF en fonction de différents cours de change

Le cours de change varie en fonction de nombreux critères politiques, économiques, monétaires ou réglementaires. Il est donc impossible de prévoir ses évolutions et de savoir avec exactitude la contrevaleur euros de vos revenus suisses. En revanche, il est possible d’en limiter les effets, et pour cela, plusieurs solutions s’offrent à vous.

Les services de garantie de change

La vente à terme

Un contrat de vente à terme, c’est un contrat signé avec une banque qui permet de garantir un cours de change sur une période donnée. Concrètement, vous vous engagez à convertir tous les mois un certain montant de devises CHF pendant une période donnée (minimum 1 mois, maximum 12 mois). En échange, la banque s’engage à vous proposer un cours de change fixé sur cette période. Vous connaissez donc précisément la contre-valeur en euros du montant en CHF que vous aurez décidé de convertir chaque mois.

La vente à terme permet de sécuriser votre pouvoir d’achat sur une période, mais attention, c’est un contrat non modifiable et irrévocable, même si le cours réel devait évoluer en votre faveur.

Bon à savoir

II est préférable de ne pas engager la totalité de votre salaire dans la vente à terme. Vous pourrez ainsi bénéficier des éventuelles fluctuations de cours sur la part du salaire que vous n’aurez pas convertie.

La cession

Cette opération vous permet d’effectuer un virement de votre compte en devise CHF à votre compte EUR au cours de change du jour appliqué par la banque. Au Crédit Agricole (en fonction de chaque Caisse Régionale), elle peut être mise en place :

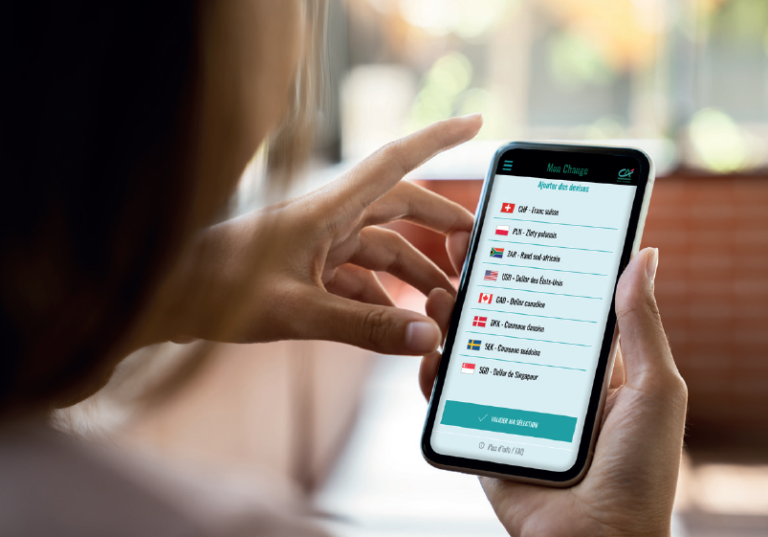

- Soit ponctuellement : l’opération est effectuée à l’initiative du client via son conseiller ou de façon encore plus simple (et à cours connu) grâce à l’appli Mon Change.

- Soit à une date fixe : l’opération est alors effectuée de façon automatique chaque mois.

L’appel à un cambiste

C’est une opération intéressante si vous êtes amenés à changer un montant important de francs suisses, par exemple en cas de rapatriement d’un pilier de prévoyance ou de versement de prime de fin d’année. L’appel à un cambiste permet d’acheter ou de vendre immédiatement des devises, à un cours défini en fonction des conditions du marché. Confirmée en temps réel par téléphone, cette opération se solde avec le versement des fonds sur votre compte sous deux jours ouvrés.

Le bureau de change

Cela consiste à retirer des francs suisses en espèces dans votre banque en suisse, les changer en euros dans un bureau de change et les déposer dans votre banque française afin qu’ils soient crédités sur votre compte. C’est une solution risquée à cause du transport d’argent liquide. Son coût dépend de la marge appliquée par le bureau de change sur le cours appliqué lors de la conversion.

Les services de transfert en ligne

Ces services en ligne proposent généralement les meilleurs cours, mais il est important de se renseigner sur les frais annexes appliqués et de s’assurer de la fiabilité de l’opérateur (communication internet sécurisée, enregistrement auprès des autorités financières, etc.). La rapidité varie selon l’opérateur.

Le + du Crédit agricole

Développée par le Crédit Agricole pour ses clients, l’application Mon Change* vous permet de :

- rester informé où que vous soyez de l’évolution en temps réel du cours de change et maîtriser ainsi votre pouvoir d’achat.

- réaliser vous-même vos opérations de change à cours connu quand vous le souhaitez : les opérations sont réalisables 5j/7, 24h24 du lundi au vendredi.

Si vous souhaitez échanger avec un expert à ce sujet, prenez contact avec nous.

En résumé, il n’y a pas de meilleure solution de change en soi. Celle-ci dépend de vos besoins et des critères plus important pour vous : rapidité, sécurité et coût. Cela dépend aussi de votre stratégie en matière de rapatriement de salaire.

Découvrez ici les différentes façons de rapatrier son salaire sereinement.

* Opérations réalisables sous condition d’avoir un compte en devises au Crédit Agricole des Savoie, Centre-est, Franche-Comté ou Alsace-Vosges.

« Mon Change » est une marque du Crédit Agricole des Savoie. Le téléchargement de l’application « Mon Change », nécessaire à l’exécution du service, est gratuit, hors coûts éventuels facturés par les opérateurs téléphoniques et les fournisseurs d’accès internet.

L’utilisation de l’application nécessite la détention d’un terminal de communication compatible avec accès à internet. L’utilisateur fait son affaire personnelle de la détention dudit terminal mobile ainsi que de sa mise en service, de sa maintenance et de la détention d’un abonnement téléphonique ou Internet adapté.

LE CRÉDIT AGRICOLE ET LES FRONTALIERS

Pour vous aider dans vos démarches ou pour toute question relative à nos offres et services à destination des frontaliers, prenez contact avec le conseiller le plus proche de chez vous.